申请试用

申请试用

千亿市场大而不强,高端领域亟待突破

行业现状:千亿市场大而不强,高端领域亟待突破:工业母机是国家制造业水平高低的象征。国内市场空间近2000亿元,但高端领域国产化水平仍较低,国产企业逐步向高端渗透。

行业现状:千亿市场大而不强,高端领域亟待突破:

工业母机是国家制造业水平高低的象征。国内市场空间近2000亿元,但高端领域国产化水平仍较低,国产企业逐步向高端渗透。

未来趋势:自主可控&新能源&出海成为机床新机遇:

①趋势一:外资限制高档机床出口背景下,近年来机床扶持政策频繁出台,助力国产机床发展。

②趋势二:传统制造业短期承压背景下,国产机床企业积极布局景气赛道:①新能源:新能源车替代传统燃油车背景下,给予国产机床企

业弯道超车机遇。②航空航天:地缘政治背景下,航天军工等国家关键行业国产替代持续进行,以科德数控为代表的下游以航天军工为主

的企业订单饱满。③出口:头部机床龙头如海天精工等,海外收入和订单占比持续提升,主要得益于国产机床性能提升和制造业外流。

建议关注机床整机、数控系统、丝杠等核心环节:

①数控系统:系机床大脑,其性能优劣直接影响机床稳定性和精度水平。2022年国内市场空间约150-200亿元,而销售额国产化率不足

30%。近年来自主可控背景下,国产头部数控系统厂商凭借国家项目扶持&积极研发,逐步形成产学研正循环,加速向高端领域渗透。

②丝杠导轨:系机床核心传动部件,成本占比约20%。国内丝杠导轨市场约100-150亿元,目前国产化率仅25%,国产替代空间广阔。

机床整机装备出海&核心零部件国产化的思考:

①产业链出海:整机优先度高于核心零部件:国产机床经历多年发展,目前性价比已达和外资中高端产品比肩水平,而国产零部件国内

市占率仍较低,短期内出海更加困难。根据我们测算,中性假设下,国产机床能够覆盖的海外市场为446亿元,市场空间广阔。

②产业链合作:核心零部件优先度高于整机:出于地缘政治等原因,当前机床整机企业寻求海外合作的难度较大,且因管理难度大等原

因,机床整机企业海外并购后极易出现经营不善。但零部件企业海外合作可能性更大,一方面零部件企业“小而美”属性突出,同时丝

杠导轨、编码器等具备通用属性,海外交流渠道更加畅通。

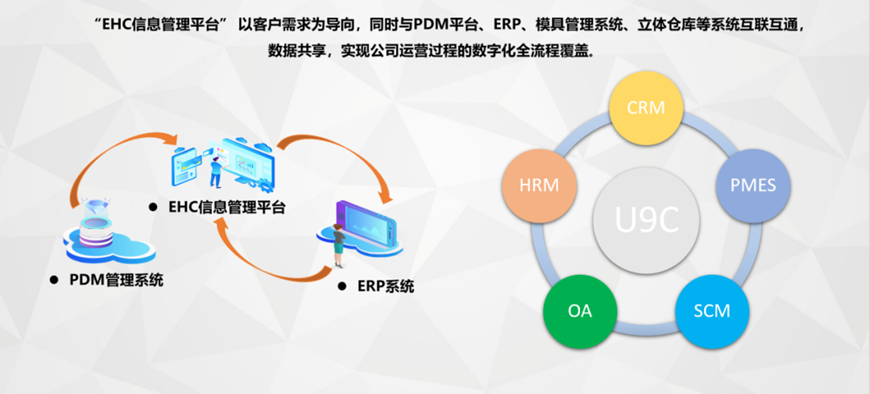

U9 cloud可与EHC等多平台对接,帮助机床制造企业实现公司运营过程的数字化全流程覆盖。多系统集成,强化各系统之间的业务协作,实现全业务闭环,提升数据效率;业财一体、合并体系、统一核算要素、统一核算规则、落实内控;订单、产品级成本核算,精细化成本变革支撑企业管理提升。

售前咨询

400-6600-500

400-6600-500售后服务

400-6600-588

联系我们

用友U9cloud

用友U9cloud公众号

用友U9cloud

用友U9cloud视频号

用友U9cloud

用友U9cloud商户合作

用友U9cloud

用友U9cloud制造业社群