申请试用

申请试用

解码泰国投资:法务、税务与财务的必修课!

今天,就让我们一同解码泰国投资的底层逻辑,为企业出海领航。

在浩荡的全球化浪潮下,中国企业扬帆出海,逐浪海外市场的征程正酣。泰国,这颗东南亚的璀璨明珠,凭借其得天独厚的地理优势、深厚的文化底蕴以及蓬勃的经济发展潜力,成为众多企业眼中的投资热土。

然而,出海之路并非一帆风顺,泰国投资的法务、税务及财务要点,宛如暗礁潜伏,稍有不慎,便可能让企业的扩张计划搁浅。今天,就让我们一同深潜,解码泰国投资的底层逻辑,为企业出海领航。

投资启航:外商投资法律形式的迷宫

泰国这片投资的沃土,有着独特而严谨的外商投资法律体系。外商在泰国投资,首先得厘清法律形式这一关键命题。

外籍公司,顾名思义,是外商独资,或外商持股比例超过 50%(含 50%)的企业形态。不过,这种形式并非毫无约束,它所从事的行业必须在《外商经营法》许可的范围内,同时要满足最低注册资金额的要求,通常在 200 - 300 万泰铢之间。除此之外,外籍公司还需至少有 2 名自然人发起人,至少有 2 个股东,且至少有 1 位董事在泰国工作。

合资泰籍公司则是外商与泰籍股东或公司合作的产物,泰方持股需超过 50%。在这种模式下,双方通过公司章程、股东协议和董事的任命等机制,巧妙地设定管理规则和权力分配,实现优势互补、携手共进。

代表处或分公司也有着不同的定位和要求。代表处的设立,意味着与母公司为同一实体,共同承担责任,但它不能从经营活动中获取收入;而分公司则可以从事盈利活动,但同样受到《外商经营法》的严格限制。

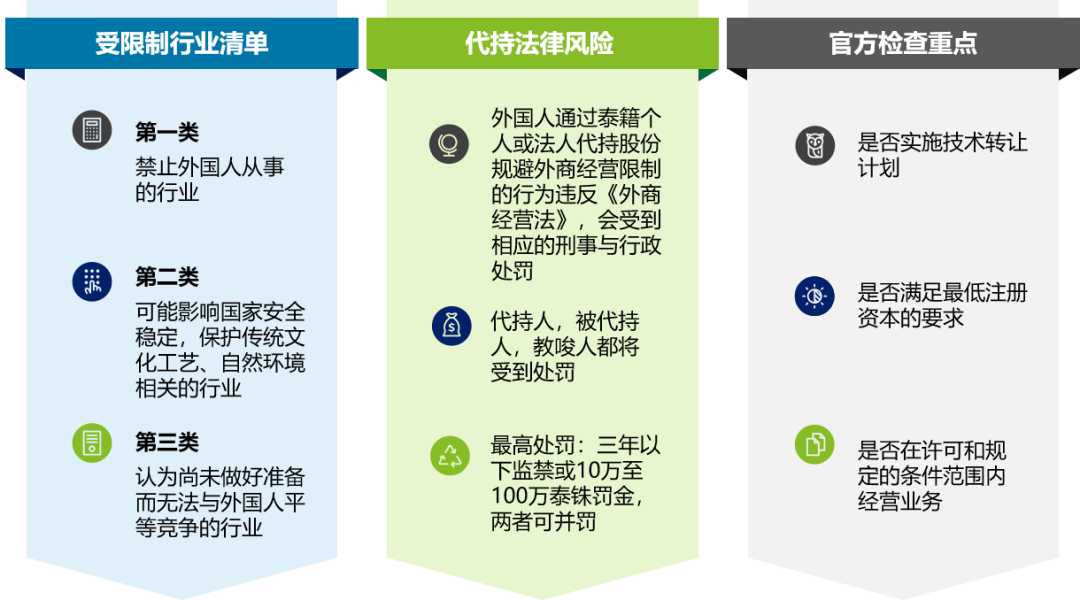

这里需要注意的是,出于国家安全稳定、保护泰国传统文化,或保护本国人与本国企业的发展的原因,限制外国人或外资经营特定类型业务,包括金融、电信、国内交通运输、买卖业以及服务业。

《外商经营法》(Foreign Business Act) 是监管外商投资的主要法律,不在《外商经营法》受限制行业清单中的行业,允许外国人或外商经营。

行业限制分为三类,第一类是完全禁止外国人从事的行业;第二类涉及可能影响国家安全稳定、文化传承和自然环境的敏感领域,对注册资本等有严格要求;第三类则是那些尚未准备好与外国人公平竞争的行业,在许可和规定范围内经营是唯一合法途径。

一些外商试图通过泰籍个人或法人代持股份的方式绕过投资限制,这种行为无异于在雷区漫步。一旦被发现,代持人、被代持人以及教唆人都将受到法律的严惩,最高可面临三年以下监禁或 10 万至 100 万泰铢的罚金,甚至两者并罚。

落地指南:子公司设立的关卡与流程

以子公司设立为例,如同一场精密的棋局,需要步步为营,完成一系列关键步骤。

首先,要到泰国商务部相关部门进行新公司注册,这如同为公司申领一张合法的 “出生证明”。

随后,根据业务需求,向商务部相关部门和负责人申请外商经营许可证(Foreign Business License)。税务方面,要在税务部门申请 VAT 注册登记,以便合规纳税;若涉及进出口业务,还需向海关部门申请海关编码,为货物顺利通关铺路。

还有,社会保障和工人赔偿基金注册也是必不可少的环节,这体现了企业对员工权益的尊重和保障。员工劳动合同的起草与审阅,以及工作规章制度的制定,更是企业规范管理、降低用工风险的关键举措。

此外,若有意申请 BOI 优惠政策,则需向投资促进委员会提出申请,同时在 MOC(泰国商务部)申请外商经营证书(Foreign Business Certificate),为企业的后续发展争取更多政策红利。

税务攻略:企业经营税务要点全解析

税收,是企业经营中无法回避的重要课题。在泰国,企业所得税遵循全球所得纳税的基本原则,纳税年度以财政年度为准。在泰国境内成立的企业,被认定为税务居民。业务亏损的税损可以向后结转 5 年,而在 BOI 优惠政策下,免税期满后还有 5 个年度的结转机会。

申报日期方面,年度纳税申报需在会计期间结束后 150 天内完成;半年申报则是在会计期间前6个月结束后的2个月内进行。

泰国还实行预缴税收制度,确保国家税收的稳定流入。转让定价规则对年收入达到 2 亿泰铢的纳税人适用,以防止企业通过不合理的关联交易转移利润、逃避税收。不过,泰国目前尚未建立资本弱化规则和一般反避税规则。

值得庆幸的是,泰国享受来自多个国家和地区的关税普遍优惠制(GSP)待遇,这为泰国产品出口打开了便利之门。作为东盟、亚太经合组织(APEC)以及区域全面经济伙伴关系协定(RCEP)的成员国,泰国积极推动区域经济一体化进程,助力企业拓展海外市场。此外,泰国与 61 个国家和地区签署了广泛的税收协定网络,为企业跨境经营提供了相对稳定的税收环境。

合规清单:企业常规合规项目一览

在泰国经营企业,就如同在规范的轨道上行驶,必须严格遵循一系列常规合规项目。

年度财务审计是企业的 “年度体检”,需在财年结束后 120 天内完成,并提交股东大会批准,随后在股东大会日后 30 天内报送至商务部和税务局。

对于享受 BOI 优惠政策的企业,还需按照 BOI 要求准备约定程序(AUP)业务报告,BOI 审计报告则需在报告期后的 120 天内提交。

税务合规申报方面,增值税的申报缴纳时限为税负产生次月 15 日之前;预扣税则要求在支付后次月 7 日内申报缴纳。增值税申报表(PP.30)、预提税申报表(PND.3, PND.53)等,通过电子税局申报可延长 8 天。而在年度公司所得税申报方面,年度申报需在财年结束后 150 天内完成,半年度申报则在前六6个月结束后 2 个月内进行。

转让定价合规服务同样关键,本地文档需在收到通知起 60 天内提交,税局可视情况延期最多 120 天;编制转让定价文档(本地文档)以及关联交易披露表,则要与年度公司所得税申报表一同申报。国别报告(CbCR)通知应在最终母公司会计期结束后 12 个月内完成。

政策宝典:BOI 投资优惠政策深度解读

投资促进委员会(BOI)的优惠政策,犹如为泰国投资市场注入的一股强劲动力,为企业提供了极具吸引力的税收和非税收优惠。

BOI 五年优惠政策(2023 - 2027)聚焦于 10 类产业活动,为企业指明了投资方向。

根据 BOI 主要策略,企业还可享受额外优惠权益。比如,促进对国家发展至关重要的产业投资、刺激经济复苏阶段的投资、促进对科技园区的投资、促进医药创新行业投资等,这些措施全方位助力企业扎根泰国、蓬勃发展。

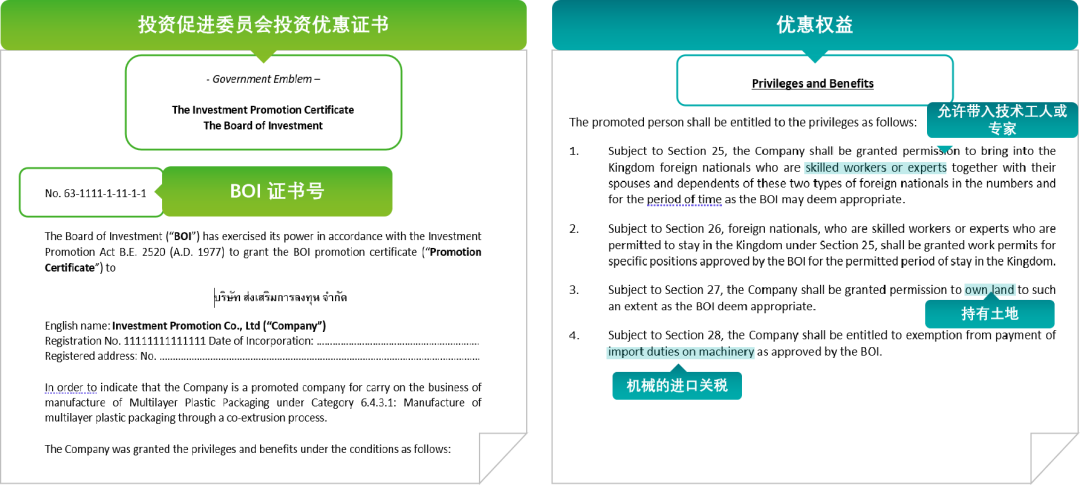

BOI 推广证书蕴含着丰富的优惠权益,包括企业所得税豁免、机械进口关税豁免、用于出口生产的原材料进口关税豁免等税收优惠,以及外国技术工人和专家的签证、工作许可证、针对 BOI 项目获取土地的权利、放宽外汇接收和汇出自由等非税收优惠。

企业所得税豁免期限最长可达 13 年,如 A1+ 类别的先进材料技术开发项目,免税期丰厚且无上限;而 A1 类别的研发项目同样享受 8 年免税期,无上限。不过,部分优惠是有条件限制的,如 A2 类别的可再生能源发电项目和 A3 类别的传统药物制造项目,它们的免税期分别为 8 年和 5 年,且有上限规定。A4 类别的机械和 / 或机械设备组装项目,免税期为 3 年,也有上限。

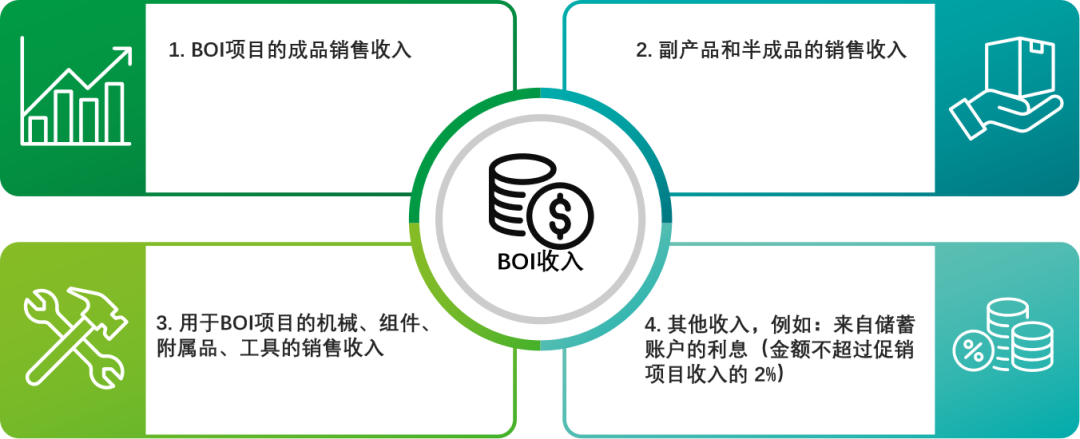

企业在获取 BOI 证书后,还需严格遵守合规运营要求。只有四类收入可被视为 BOI 收入,包括:①BOI 项目成品销售收入、②副产品和半成品销售收入、③用于 BOI 项目的机械及相关组件销售收入以及④其他特定收入。首笔收入日期标志着 CIT 免税期的起始,企业必须确保合规运营,否则将面临 BOI 官员的审查和拜访。

一旦 BOI 证书被撤销,后果将不堪设想。董事需承担连带责任,企业可能收到书面警告、无法再次申请 BOI 优惠,BOI 授予的权益被全部或部分撤销,已使用的税收权益和关税豁免权益还要缴纳附加费和罚款。

案例镜鉴:BOI 证书合规运营的得失

案例1:A 公司批准的最大产能为每年 1000 个单位,但实际最大产能却达到了 1200 个单位。超出获批容量的产品被视为非 BOI 产品,无法享受 CIT 豁免优惠。这提醒企业,在规划产能时,要提前预判,及时向 BOI 提出修改申请,确保所有产成品都能合规享受优惠。

案例2:A 公司在 BOI 规定期限内未能获得 ISO 质量体系认证,导致 CIT 豁免年限被撤销一年。这凸显了企业按时履行 BOI 规定义务的重要性,任何延误都可能对企业享受优惠政策造成不利影响。

案例3:A 公司计划将已取消 BOI 证书的项目1 中的二手设备用于新项目2。然而,BOI 不允许使用已在泰国使用过的机械,这使项目2下授予的优惠面临被撤销的风险。企业必须严格遵守 BOI 对设备的使用规定,避免因小失大。

案例4:A 公司在未获得 BOI 批准的情况下停止业务运营并出售机械设备,结果需承担进口关税和增值税责任,并补缴税款。这告诫企业在调整业务布局时,必须先获得 BOI 批准,否则将面临沉重的税务负担。

案例5:若在获得 BOI 证书前进口机械,企业需先行支付进口关税和增值税,并保留退税权利。虽然进口关税可申请退还,但增值税不可退还,企业可在增值税计算时进行抵扣。

制胜之道:企业出海泰国的行动指南

在泰国投资的漫漫征途中,企业要掌握一套行之有效的制胜策略。

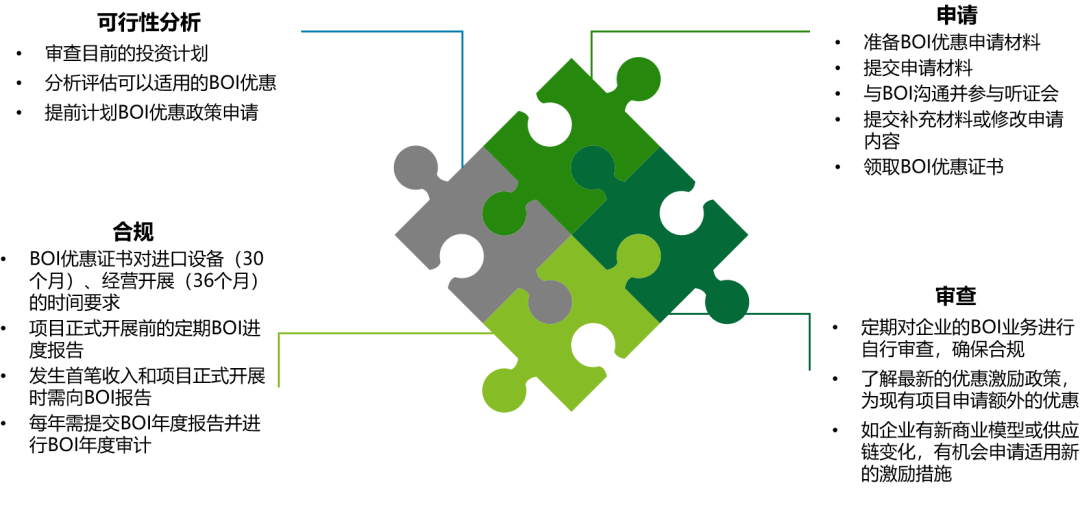

首先,申请 BOI 优惠时,要精心准备申请材料,确保材料的完整性和准确性,积极与 BOI 沟通并参与听证会,及时提交补充材料或修改申请内容,最终顺利领取 BOI 优惠证书。

同时,企业要进行可行性分析,审查目前的投资计划,分析评估可适用的 BOI 优惠,提前规划申请,为项目赢得更多政策支持。

在合规运营方面,企业要严格遵循 BOI 证书对进口设备(30 个月)、经营开展(36 个月)的时间要求,按期提交定期 BOI 进度报告,及时报告首笔收入和项目正式开展情况,每年按时提交 BOI 年度报告并进行 BOI 年度审计。

此外,企业还需定期自行审查 BOI 业务,确保合规运营;关注最新的优惠激励政策,为现有项目申请额外优惠;当企业出现新商业模型或供应链变化时,积极探索适用新的激励措施,持续提升竞争力。

结语

当"中国制造"遇见"泰国机遇",一场双向奔赴的产业升级正在上演。从BOI的政策红利,到RCEP的关税减免,再到数字经济的蓬勃发展,泰国正以前所未有的开放姿态迎接中企。但机遇永远与挑战并存,唯有深谙法务财税规则,精耕细作合规运营,方能在东南亚市场这片蓝海中扬帆远航。

END

售前咨询

400-6600-500

400-6600-500售后服务

400-6600-588

联系我们

用友U9cloud

用友U9cloud公众号

用友U9cloud

用友U9cloud视频号

用友U9cloud

用友U9cloud商户合作

用友U9cloud

用友U9cloud制造业社群